Les Nudges, le coup de pouce qu’aimeraient vous donner les assureurs

Nous vivons la révolution digitale, les assureurs en ont pleinement pris conscience. Ils lancent des initiatives pour intégrer le mouvement. Elles reposent largement sur des innovations technologiques (valorisation de la Data, services disponibles en multi-device au travers d’espace client, …). Néanmoins, le digital ne s’appréhende pas uniquement sur ces seuls aspects technologiques. L’innovation peut aussi venir de domaine plus « abstrait » comme les sciences sociales.

Issues des travaux les plus récents en économie comportementale, la théorie des Nudges devrait fortement intéresser les assureurs.

Qu’est-ce qu’un Nudge ?

Le cœur des travaux de l’économie comportementale est de considérer que la psychologie l’Homme n’a pas la rationalité décrite classiquement par la théorie économique : l’homo œconomicus. Nous ne passons pas notre temps à calculer et à optimiser chacune de nos décisions. Cette remise en cause, se base sur le fonctionnement du cerveau. Cette théorie a valu à Daniel Kahneman le prix Nobel d’économie en 2002. Selon ses travaux, le cerveau est comme un moteur à deux modes, chacun ayant des caractéristiques spécifiques.

C’est dans ce contexte scientifique que la théorie des nudges a été formalisée par Cass Suntein et Richard Taller (prix Nobel d’économie 2017) en 2008 dans le livre – Nudge : la méthode douce pour inspirer la bonne décision.

Les nudges sont à la fois des méthodes et des outils, visant à « structurer l’architecture de choix pour modifier de façon prévisible le comportement des gens sans interdire aucune option ou modifier de façon significative les incitations financières »[1]. On pourrait le traduire en français par l’expression « coup de pouce ».

Trois principes régissent l’usage des nudges :

1. Oriente le choix « par défaut », mais l’individu reste libre;

2. Facile à mettre en place et peu couteux à réaliser;

3. Repose sur l’expérimentation et le testing.

Néanmoins, les nudges ne remplacent pas la communication. Ils ne cherchent pas à persuader, mais à faire agir. La logique du marketing est de fournir l’ensemble des informations pour convaincre l’acheteur. Les nudges dépassent cette logique puisqu’on considère que les individus ont déjà toutes les informations nécessaires, mais ils ne les traitent pas forcément correctement.

À quoi ressemble un Nudge ?

Cela peut ressembler à une mouche dans un urinoir : l’aéroport d’Amsterdam a réduit de 80% les projections dans les toilettes pour homme, en collant simplement des fausses mouches dans les urinoirs.

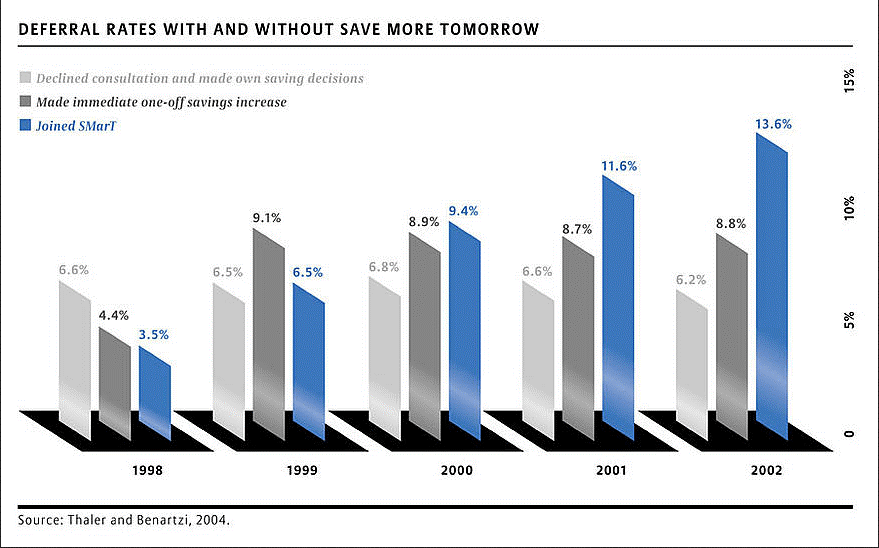

Autre exemple de l’utilisation des nudges est le programme « Save More Tomorrow » qui vise à augmenter l’épargne des américains. Dans le contexte du système de retraite américain, par cotisation privée, les individus ont tendance à ne pas assez épargner pour leur retraite. Le programme « Save More Tomorrow » a mis en place différents nudges pour orienter les décisions des individus et faire en sorte qu’ils épargnent plus. Ce programme repose sur deux axes :

1. Les individus ont tendance à préférer le statu quo. Le nudge à mettre en place est donc de bien choisir l’option par défaut. Dans le cadre du programme, les salariés étaient par défaut affiliés à un programme d’épargne, libre à eux de le quitter.

2. Les individus ont une aversion à la perte. Il est plus dur de perdre quelque chose que ne de pas le gagner. En jouant sur ce biais, le programme met en place un second nudge qui vise à indexer automatiquement l’augmentation des versements sur le plan retraire, aux augmentations de salaires.

Ce programme a été un succès, permettant aux bénéficiaires d’épargner plus pour leur retraite.

Il existe quatre critères clés pour évaluer l’utilité de mettre en place un Nudge :

– Il y a besoin de changer le comportement;

– Il s’agit d’un sujet stratégique pour l’organisation;

– Les approches classiques ont montré leurs limites;

– Il y a un bénéfice mutuel pour l’entreprise et les consommateurs.

Depuis quelques années, les gouvernements mettent en place des « team nudge » qui ont pour but d’utiliser les nudges pour améliorer l’application des politiques publiques. Aux États-Unis : Social and Behavioral Science Team; en Angleterre : Behavioural Insights Team; en France : Service de Modernisation de l’Action Publique.

Les nudges sont au cœur des possibilités offertes par le digital

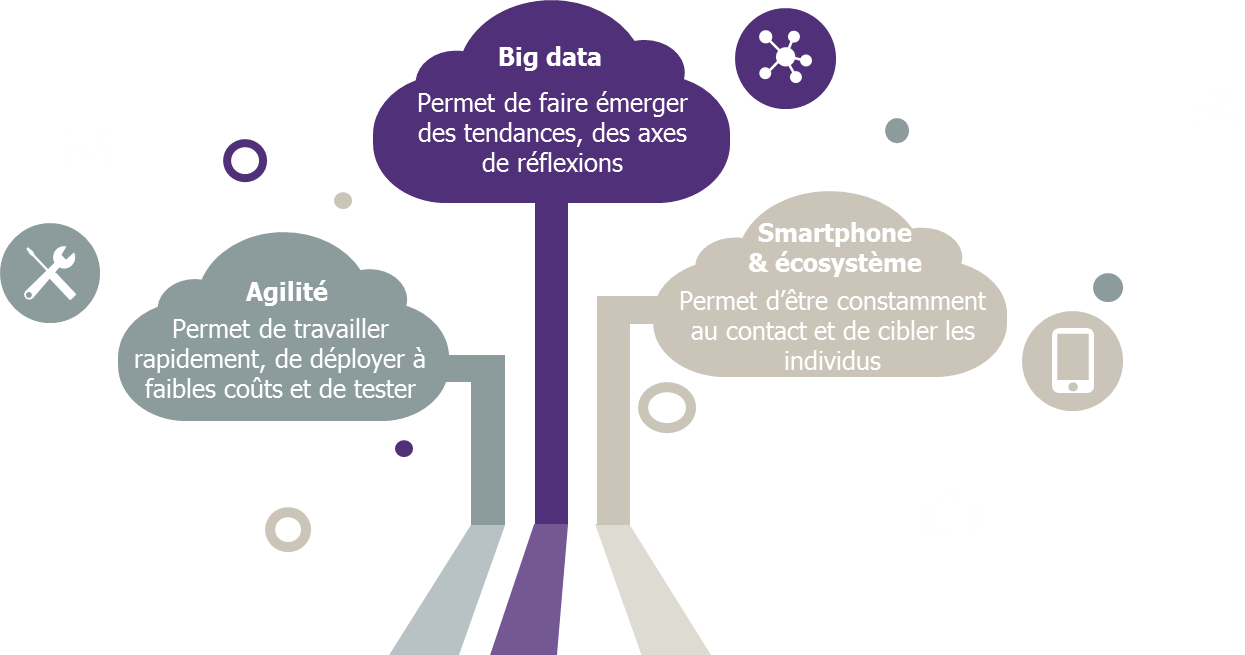

Le digital se caractérise avant tout par de nouvelles technologies (IoT, Big Data…), de nouvelles méthodologies de construction de projet, de nouveaux Business Model (plateforme d’applications multidevices …). Chacune de ces innovations ont un potentiel extrêmement important, mais les promesses ne sont pas toujours pleinement tenues. Les cas d’usage peuvent être concentrés sur une seule technologie, les leviers permettant la valorisation de ces innovations ne sont pas toujours trouvés. Les nudges peuvent jouer un rôle incitatif en liant et en valorisant les possibilités offertes par les nouvelles technologies.

Examinons comment les couples digital-nudges peuvent s’enrichir :

Le Big Data permet de traiter une grande quantité d’information et de faire émerger des tendances. Au-delà du traitement, il est parfois difficile de savoir que l’on cherche et/ou d’utiliser ce qu’on a trouvé. Les nudges sont des cas d’étude intéressant. Il serait possible avec le Big Data de déterminer des groupes ayant des comportements similaires, d’en comprendre les déterminants, et ainsi donner de la matière pour réaliser des nudges et les évaluer.

Les nudges reposent sur des processus expérimentaux et itératifs. Il est nécessaire de tester des messages différents, de répéter les tests, tout en les faisant évoluer. Aujourd’hui, avec les méthodologies comme le testing A/B (des messages différents sont testés en même temps) ou le développement Agile, il est possible d’avoir une ajustabilité et une réactivité de ses équipes de développements suffisantes pour suivre le rythme attendu par une cellule nudges et tout en ayant des coûts maitrisés.

Enfin l’ultra connexion des clients via les smartphones donne la possibilité d’une constante connexion. Cela permet de récolter (avec leur consentement) les informations sur les individus. Elles sont nécessaires à la compréhension des comportements, à l’identification et à l’amélioration des nudges. Les smartphones sont aussi les moyens de créer les incitations, par exemple par des notifications push.

Pourquoi cela va intéresser les assureurs ?

Dès à présent, il est possible d’imaginer des applications des nudges pour les assureurs.

Pour certaines assurances automobiles américaines, la déclaration du kilométrage réalisé dans l’année (n) conditionne la prime de l’année suivante (n+1). Le taux moyen de sous déclaration est estimé à 15% par rapport au Km réellement fait. Un Nudge a été testé pour tenter d’améliorer les déclarations. Au lieu de signer la déclaration sur l’honneur à la fin du document, les chercheurs l’ont mise sur l’entête du document, soit avant la déclaration. Ce simple changement entraîne une augmentation de 10% du nombre de Km déclarés, soit un gain pour l’assureur de 48$ par assurés. La simple réorganisation de la structure du document, de l’architecture de choix, permet de modifier le comportement de l’assuré et donc d’augmenter les revenus.

Dans le domaine de la prévention santé aussi, les nudges peuvent, à court terme, être une solution pour accroître l’engagement les clients dans des programmes de prévention, et réduire l’aléa moral inhérent à ce type de programme. L’objectif est de faire en sorte que les assurés suivent bien les mesures prescrites.

À long terme, la mise en place de nudges pourrait participer à la complète transformation du métier de l’assurance. Le métier de l’assureur est aujourd’hui de couvrir un risque en définissant une prime. L’orientation de l’approche est surtout financière.

Le métier pourrait évoluer d’avantage vers une logique de réduction du risque. Cette transformation est en train apparaître sur le marché de l’assurance automobile, via l’IoT et l’automatisation. Le risque matériel est va être amené à réduire significativement. Malgré ces évolutions, l’humain resterait encore un facteur de risque, car son comportement n’est pas toujours rationnel. Pour tenter de réduire ces risques, les assureurs pourraient intégrer la logique des nudges au cœur de leur stratégie.

Les nudges sont-ils un nouveau monde à découvrir ? Les avancées de l’économie comportementale, l’amélioration des technologies, la mise en place de stratégies audacieuses, sont autant d’ingrédients qui feront le succès des nudges demain. Les techniques comportementales sont indéniablement une science et un outil précieux à mettre au service de la transformation majeure qu’ont entamé les acteurs de l’Assurance. Néanmoins, des questions et des limites demeurent. La principale question est sur la capacité des nudges à affecter durablement les comportements.

[1] Nudge : la méthode douce pour inspirer la bonne décision – Suntein/Taller – 2008