Voitures autonomes : quelles perspectives pour 2020 au regard des derniers développements médiatiques et règlementaires ?

Depuis plusieurs années les grands groupes industriels automobiles et même les GAFA (Google Car, Apple avec le projet « Titan ») se sont lancés dans la course à la voiture autonome sans qu’aucune solution commercialisée n’ait encore vu le jour à l’heure actuelle. La réglementation est encore balbutiante et les derniers développements à ce sujet donnent parfois le sentiment d’une navigation à vue sans véritable certitude sur l’atterrissage. Etat de l’art des dernières actualités à ce sujet…

Le véhicule autonome : réalité ou fantasme ?

Le 19 novembre 2019, à l’occasion du Detroit Economic Club, Jim Hackett, président de Ford et ancien responsable du département véhicules autonomes, avouait «nous avons surestimé l’arrivée des véhicules autonomes […] parce que le problème est vraiment complexe »

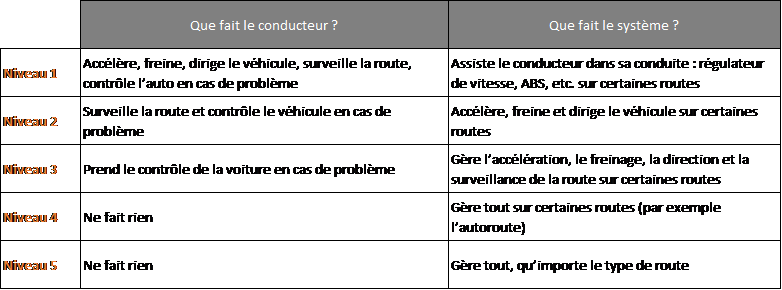

En effet les coûts pharaoniques et les défis techniques éminemment complexes, associés à une incertitude sur la règlementation, font craindre aux constructeurs une absence de retour sur investissement. C’est dans ce contexte difficile et après la frénésie des lancements de programmes du début des années 2010, que le PDG du groupe Peugeot a annoncé la fin du développement de tout véhicule de niveau 4 et supérieur (voir tableau ci-dessous ndlr) lors du dernier Salon de Genève. Un parallèle peut être facilement fait avec l’industrie aéronautique où l’arrêt des programmes du Concorde ou encore du récent A380 (même si ces derniers ont quant à eux réellement volés) a majoritairement été motivé par des questions de rentabilité commerciale malgré le saut technologique qu’ils représentaient.

A l’heure actuelle donc, à l’exception de quelques prototypes non commercialisés, aucune voiture autonome ne roule encore sur les routes et les perspectives liées à ce marché semblent plus moroses que ce qu’elles paraissaient il y a quelques années.

L’essor incontesté du véhicule semi-autonome

Une voiture autonome est un véhicule « intelligent » équipé d’un grand nombre d’innovations technologiques couplées à un ordinateur central, lui-même équipé d’une intelligence artificielle permettant de prendre des décisions sans action humaine sur la conduite à adopter sur la route.

Avant d’arriver à ce résultat, des stades intermédiaires d’autonomie sont possibles en fonction du nombre et de la nature des technologies embarquées. Les constructeurs automobiles ont d’ores et déjà intégré certaines technologies d’aides à la conduite (franchissement de ligne, correcteurs de trajectoire, caméras de recul, park assist, régulateur de vitesse, avertisseurs sonores, freinage d’urgence, etc…) dans leurs véhicules de série. Ces innovations sont devenues la norme et non plus l’exception comme le prouve par exemple la présence de certaines de ces innovations sur les véhicules la marque Dacia, connus pour leurs tarifs très attractifs.

L’essor de ces aides à la conduite a été tellement fulgurant que le marché devrait dépasser les 100 milliards de dollars dans le monde d’ici 2025, selon Swiss Re, leader mondial de la réassurance.

D’autres groupes industriels ont intégrés dans leurs véhicules des systèmes beaucoup plus complexes d’aide à la conduite, permettant dès lors de qualifier leurs véhicules de semi-autonomes. C’est le cas par exemple du constructeur Tesla chez qui les progrès technologiques réalisés ces dernières années sont remarquables et parfois à la limite du sensationnel (par exemple l’option « Smart Summon » de Tesla permet d’appeler sa voiture à distance pour se faire récupérer, la voiture se déplaçant seule) ; même s’ils ne paraissent parfois encore tout à fait aboutis…

Les assureurs font le choix de l’innovation

Toutes ces innovations et technologies d’assistance augmentent la sécurité du véhicule et de ses occupants en réduisant de facto la probabilité d’un accident. De fait, les assureurs enregistrent moins de sinistres à périmètre constant et de plus en plus proposent dès lors des réductions allant jusqu’à -20% sur les primes d’assurances, à condition d’assurer un véhicule bénéficiant de ces équipements. L’enjeu est devenu primordial pour les assureurs constamment obligés de s’adapter aux nouveautés, de se réorganiser et d’innover eux-mêmes dans un secteur de plus en plus concurrentiel.

L’innovation ne se situe pas uniquement dans les produits d’assurance automobile qu’ils proposent. En effet ils investissent eux-mêmes dans des projets de véhicules autonomes afin notamment d’améliorer leur connaissance du risque associé à ces véhicules. Les exemples sont nombreux, par exemple tout récemment avec le projet « Driven » où la société Oxbotica a testé avec succès une voiture autonome en milieu urbain au Royaume Uni, en partenariat avec un grand groupe d’assurance français.

Les assureurs sont évidemment dépendants des secteurs dans lesquels ils assurent des produits. Qui dit innovation dans le secteur automobile, dit innovation dans la manière d’assurer ces véhicules. Ce tournant se remarque déjà depuis plusieurs années par l’avènement de nouveaux systèmes de tarification. Par exemple les assureurs ont parfois mis à l’écart le système de primes fixes au bénéfice d’une assurance plus personnalisée et d’une tarification dynamique. Le système du « pay as you drive » ne fait désormais plus office d’exception et les assureurs commencent à se préparer à assurer des véhicules où aucune intervention humaine ne sera à l’origine du sinistre.

L’arrivée des voitures autonomes est propice également au développement d’une réflexion sur l’installation de boîtes noires dans les véhicules, comme il est d’usage d’en trouver dans les avions de ligne. Le pas n’a jamais été franchi en Europe et les assureurs n’étaient globalement pas favorable à ce système notamment pour des questions de coûts. Ce système sera probablement obligatoire dans les voitures autonomes mais il est assez probable que le coût soit porté par les constructeurs car il s’agira en réalité du cerveau informatique du véhicule. Toutes les données enregistrées (localisation, vitesse, angle de percussion) serviront à comprendre les circonstances exactes du sinistre et éventuellement à en départager la responsabilité.

Une règlementation encore balbutiante

La sempiternelle question de la responsabilité

Dès le moment où le concept de voiture autonome a été inventé, s’est très rapidement posée la question de la responsabilité en cas de sinistre. Derrière cette épineuse question, il s’agit d’un véritable casse-tête pour les assureurs… et le législateur.

La responsabilité pèsera-telle sur le constructeur ? Sur le sous-traitant à l’origine du logiciel de conduite autonome ? Sur l’entreprise en charge de la transmission des données de géolocalisation ?

La question n’a toujours pas été tranchée à l’heure actuelle alors que Tesla a récemment communiqué sur le fait que ses voitures pouvaient d’ores et déjà rouler en Autopilot sans que le conducteur n’ait à réaliser aucune action, si ce n’est garder les mains sur le volant et surveiller son environnement.

Au-delà de l’aspect règlementaire se rajoutent aussi des sujets éthiques notamment suite à certains faits récents d’actualité que ce soit des accidents mortels aux Etats Unis impliquant des prototypes de voitures autonomes ou encore le comportement jugé irresponsable de certains propriétaires de véhicules semi-autonomes (en l’occurence un véhicule roulant en Autopilot pendant plusieurs kilomètres avec le conducteur présumé endormi).

Même si les Etats et les assureurs travaillent actuellement sur la question, il est important de préciser qu’à l’heure actuelle, et peu importe la quantité d’aides à la conduite disponibles dans le véhicule, le conducteur reste à 100% responsable de son véhicule.

La récente adoption de la loi d’orientation des mobilités

Le législateur français a enfin amorcé un embryon de réflexion sur ce sujet brûlant qui fait réagir les commentateurs depuis de nombreuses années. Le 19 novembre dernier, le Parlement a définitivement adopté la loi d’orientation des mobilités (LOM) évoquant le sujet des véhicules autonomes tout en adressant un spectre beaucoup plus large, à savoir l’amélioration de la mobilité en France via la proposition de solutions alternatives à la voiture et la prise en compte des questions environnementales.

Cette loi habilite le gouvernement à construire un cadre légal afin de permettre la mise en circulation des véhicules autonomes dès 2020 pour les navettes collectives et dès 2022 pour les véhicules particuliers. Dès 2020 il a été décidé que 16 villes en France allaient tester la circulation des robots-taxi sur route. Les débats en hémicycle ont toutefois pointé les problématiques que cela pouvait représenter en termes d’adaptation du cadre juridique assurantiel actuel. Par un amendement adopté en commission « le gouvernement préfère se donner du temps et allonger d’un an le délai initialement prévu pour légiférer par ordonnance sur ce cadre juridique et le niveau de responsabilité applicable à ce domaine encore neuf et qui dépend aussi de textes internationaux en cours de révision »

Les nouvelles technologies d’aides à la conduite obligent les assureurs à se réinventer, revoir leurs modèles, innover et personnaliser leurs offres pour mieux fidéliser des clients devenus beaucoup plus exigeants et tout autant volatiles.

La voiture autonome finira bien par arriver sur nos routes mais potentiellement pas à l’échelle à laquelle beaucoup l’avaient imaginé initialement. Par ailleurs beaucoup de clients achètent une voiture pour le plaisir de la conduire et les constructeurs automobiles en ont bien conscience. On a hâte cependant de voir quel régime de responsabilité sera proposé par le législateur pour ces véhicules d’un nouveau genre et tout autant de constater si les produits proposés par les assureurs seront aussi innovants que les véhicules dans lesquels nous rouleront peut-être demain.