Un environnement économique qui permet aux assureurs de poursuivre leur expansion en Europe

L’environnement économique est clé dans le développement du marché de l’assurance en Europe, au travers de plusieurs facteurs :

- – La croissance économique : celle-ci est relativement faible en 2016 avec un PIB en Europe qui progresse de 1,9% (moyenne des pays de l’OCDE). Néanmoins, selon les prévisions des analystes, la tendance reste à la hausse pour les années à venir.

- – Le cours de l’euro face au dollar : resté plutôt stable en 2016, il a connu une décote en 2017 principalement en raison du Brexit. Cet évènement résulte en un marché relativement volatile et avec une vision économique et politique encore incertaine.

- – L’inflation : elle reste en moyenne relativement stable en 2016 avec +0,9% et +1,5% en 2017.

- – Les taux d’intérêt : La politique de la BCE favorisant la conservation des taux d’intérêt historiquement bas pèse sur les assureurs.

Les chiffres clés du secteur en Europe

Sources : Chiffres issues de l’étude Insurance Europe 2016 Data

Quelques explications sur les chiffres

La baisse du taux de pénétration en Europe par rapport à 2015 s’explique principalement en raison d’une baisse de la collecte sur les produits d’assurance-vie et autres produits de capitalisation :

Les grandes tendances du secteur de l’assurance en Europe

Une indéniable évolution du réseau de distribution et de l’expérience client

En Europe, les produits d’assurance sont vendus le plus couramment via les bancassureurs et les intermédiaires (agents et courtiers). La structure du marché européen est très différente d’un pays à l’autre, les assureurs ajustant leurs différents canaux de distribution selon la culture et les besoins de chaque population. Cependant, une tendance générale ressort :

- – Principal canal de vente des produits d’assurance vie : les bancassureurs

- – Principal canal de vente des produits non vie : les réseaux d’intermédiaires

Ces canaux de distribution sont en pleine mutation. Plusieurs explications à cela :

- – Les réglementations telles que DDA et PRIIPs exigent plus de qualité et de transparence vis-à-vis des consommateurs.

- – Les comportements et attentes des clients, notamment ceux des millennials, ont beaucoup évolué au regard des innovations technologiques, poussant fortement les acteurs à digitaliser leurs parcours client et à aller vers plus d’omnicanalité.

Des investissements massifs sont à prévoir dans les nouvelles technologies de type intelligence artificielle et robotisation. Les objectifs sont, d’une part, améliorer l’expérience utilisateur et automatiser les échanges, en accélérant les processus / opérations / transactions, et d’autre part augmenter la rentabilité des compagnies d’assurance. Toujours dans un objectif de relation client améliorée et de réduction des coûts, la technologie blockchain pourrait avoir un impact prochainement en tant que nouvelle norme d’échange entre les clients et leur compagnie d’assurance.

Vers plus de produits innovants

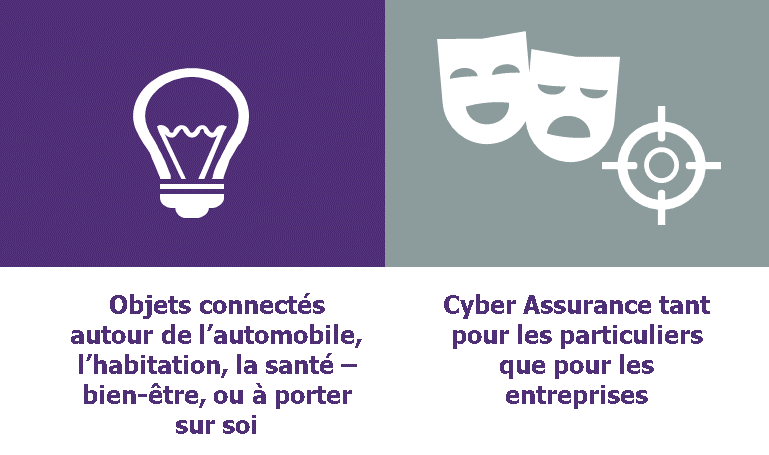

Alors que le marché de l’assurance en Europe est relativement saturé, les compagnies d’assurance tentent d’innover. Pour concevoir de nouveaux produits, elles cherchent de plus en plus à mieux connaître leurs clients et leurs habitudes, et à mieux maîtriser la « donnée », qu’elle soit collectée auprès du client (comportement client en direct) ou qu’elle provienne de l’extérieur (exemple : capteurs de conditions climatiques). Au travers de techniques de datamining et d’analyse prédictive, elles visent à améliorer la relation client mais aussi à anticiper les risques. A ce titre, on observe une multiplication des offres autour des objets connectés, dont la vente devrait s’accélérer avec l’arrivée prochaine de la 5G en Europe.

Une autre tendance observée est la demande croissante pour les produits de cyber-assurance. Les entreprises optent de plus en plus pour ce type de couverture car elles sont confrontées à une hausse des cyber-attaques. Ces produits restent encore difficiles à mettre en œuvre en raison du manque de données historiques sur la cyber-sinistralités, de la difficulté d’évaluer correctement les risques encourus et les pertes potentielles, des capacités d’absorption de la réassurance… Le décollage de ce marché ne saura se faire attendre une fois les modèles stabilisés.

En outre, de nouveaux produits apparaissent avec le développement de l’économie collaborative et de l’assurance affinitaire répondant aux besoins des consommateurs d’une couverture personnalisée. On pourra citer l’exemple des assurances pour le prêt de voitures sur une courte durée ou bien les assurances pour couvrir des objets personnels.

Une concurrence toujours plus accrue sur le marché de l’assurance en Europe

Ce secteur a connu un véritable boom des start-up spécialisées en assurance, comme en témoigne le radar assurtech de Wavestone. Et cela touche à tous les domaines : données personnelles, automobile, habitation… Les GAFA et les assurtech continuent toujours à grappiller les parts de marchés des compagnies d’assurance, en proposant des produits innovants et plus adaptés aux besoins des clients.

En 2016, l’Europe est le 2ème continent après les Etats-Unis avec le plus d’investissements dans les assurtech, avec en tête l’Allemagne, le Royaume-Uni et la France. Plus globalement en 2017, les investissements dans les assurtech ont connu un bond de +36% par rapport à 2016. Pour nommer quelques pépites françaises, le Top 3 des levées de fonds est le suivant : Shift Technology avec 28 m€ en 2017, Alan avec 12 m€ en 2016 et enfin +Simple avec 10m€ fin 2017.

Le développement de nouveaux partenariats assureurs – start-up, voire l’acquisition de start-up par les assureurs est à la hausse, permettant aux assureurs de capter de nouvelles sources de revenus liées à des besoins spécifiques.

Face à cette nouvelle compétition et ces nouveaux challenges, les compagnies d’assurance n’ont pas d’autres choix que de repenser leurs stratégie, produits et business models.