« Beyond Insurance » : une réponse aux nouveaux enjeux du secteur

Dans un contexte de forte concurrence dans le secteur de l’assurance et face à des exigences clients de plus en plus élevées, les pure players de l’assurance ont pour ambition de proposer des modèles de valeurs disruptifs et différenciants. A l’inverse, du fait de sa nature, le secteur de l’assurance est « low-touch » avec des contacts assureurs-consommateurs très irréguliers, qui se résument souvent à trois phases : la souscription, la déclaration d’un sinistre et la résiliation. Les assureurs peinent également à se différencier en raison de la standardisation des produits, pour lesquels le prix joue un rôle majeur dans la décision d’achat du consommateur. Face à ces constats, quelles solutions s’offrent aux assureurs pour se démarquer auprès de leurs clients et les fidéliser ?

D’un business modèle d’assurance classique vers un modèle hybride

Les assurtechs bouleversent le secteur de l’assurance

Tout comme les banques avec les FinTech, les assureurs sont de plus en plus challengés par l’essor des assurtech. La plupart des assurtech se positionnent sur le marché avec des offres orientées autour d’une expérience client revisitée, plus que sur la conception de nouveaux produits d’assurances (quelques exceptions e.g. Alan dans la santé).

A la fois reconnus pour leur facilité d’utilisation, leur rapidité d’exécution, ainsi que pour leur transparence, ces nouveaux entrants réinventent l’expérience client notamment grâce au digital. Force est de constater que leur arrivée a permis d’imposer de nouveaux standards sur le marché qui répondent aux attentes des consommateurs en termes de flexibilité et de relation client.

Actuellement, les assurtech sont encore à la recherche de la taille critique afin de prendre de nouvelles dimensions. Les pures players, quant à eux, sont protégés par les barrières à l’entrée inhérentes au secteur de l’assurance. Mais jusqu’à quand ?

Des attentes clients de plus en plus affirmées

Ainsi, le rapport de force entre assureurs et assurés est en train de s’inverser. Les assureurs ont un rôle clé à jouer dans cet écosystème changeant, en adoptant d’abord une démarche « client centric », et en proposant ensuite des services innovants et personnalisés.

Conscients de ces enjeux, les assureurs doivent accélérer leurs plans de transformation afin de repenser l’expérience client proposée aux consommateurs. Pour la majeure partie d’entre eux, ces initiatives ont permis des améliorations sur la distribution des produits, liée à la digitalisation des services financiers (assurance à la demande, interface digitale repensée et omnicanale, formation pour les conseillers sur les « best practices » de la relation client…).

Cependant, le problème majeur et inhérent au secteur de l’assurance réside dans le manque de contacts et donc d’une relation privilégiée entre assureurs et assurés. Pour y remédier, plusieurs leaders de l’assurance tendent progressivement à passer « d’un rôle de payeur à un rôle de partenaire ». L’enjeu étant d’avoir une vision globale du parcours client, afin d’assister ce dernier au cours des différentes étapes de sa vie, en lui proposant des services non-assurantiels dans le prolongement des produits plus classiques.

Avoir une assurance automobile, c’est bien ! Avoir une alerte de son assureur (de manière préventive) pour un risque de panne moteur, c’est mieux !

Être assuré pour un vol Paris-Mexico annulé, c’est bien ! Recevoir une indemnisation automatique et sécurisée sous quelques heures (via la Blockchain), c’est mieux !

Le « Beyond Insurance » est là !

Un rôle grandissant pour les assureurs dans des écosystèmes de services riches

Ecosystèmes de services : un modèle porteur

Les assureurs ont une véritable carte à jouer en proposant ces nouveaux services dans le prolongement de leurs offres existantes. Selon une récente étude, 80% des assurés des marchés matures, seraient ouverts à ces écosystèmes de services. Aussi, d’après cette même étude, environ 50% des assurés intéressés par ces écosystèmes seraient prêts à changer d’assureur pour un nouvel assureur proposant ce type de services. L’engouement pour ces services « beyond insurance » se traduirait ainsi par des consommateurs plus fidèles et donc par un taux d’attrition plus faible pour les assureurs proposant ces nouveaux services.

L’objectif pour les assureurs est donc triple :

- > Attirer de nouveaux clients avec des modèles disruptifs

- > Fidéliser les consommateurs en interagissant avec eux pour créer une relation de partenaires

- > Réduire la sensibilité des clients par rapport au prix des produits commercialisés

Des opportunités multiples dans le secteur de l’IARD

Les assureurs les plus proactifs sur ce sujet, dans la lignée des assurtech, ne se limitent donc plus à leurs activités d’origine (évaluation du risque, vente de produits assurantiels et gestion des contrats) mais proposent des solutions innovantes, correspondant aux besoins des assurés dans le prolongement de leurs contrats d’assurance, et ce notamment pour les services Incidents, Accidents, Risques Divers (IARD).

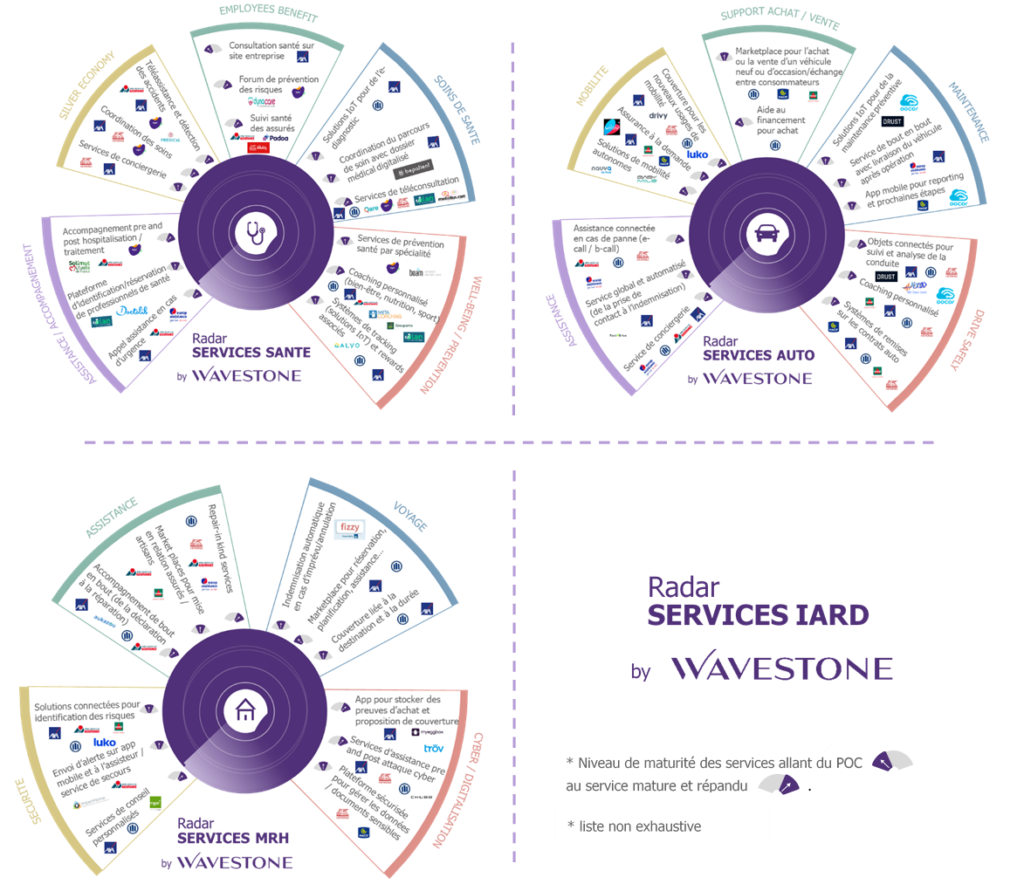

Pour chaque ligne d’activité IARD (Santé, Auto et MRH), les différentes initiatives s’articulent autour de grandes tendances propres au secteur assurantiel, combinées au marché Français.

Dans le domaine de la santé, les acteurs assurantiels proposent de nombreux services autour de la téléconsultation, de la prévention et de l’assistance ainsi que des solutions pour les entreprises et les seniors. Le principal enseignement retenu, est la création pour les clients de parcours de santé centralisés et orientés autour de la prévention. Les groupes d’assurances proposent en général tous des plateformes de vidéo-consultations, développées en interne ou en collaboration avec d’autres tiers. Pour les plus avancés, des initiatives ultra ciblées sont lancées (Mon coach ortho, application mobile pour l’accompagnement des patients tout au long du traitement orthodontique, proposée par le Groupe Vyv).

Dans le prolongement des contrats d’assurance automobile, assureurs et assurtechs développent des services pour accompagner les conducteurs de bout en bout : achat du véhicule, maintenance, assistance, réparation et explorent de nouvelles pistes avec l’accompagnement des nouveaux usages de mobilité. De nombreuses solutions ont été développées par les assureurs afin de récompenser les assurés pour leur qualité de conduite, grâce aux boitiers connectés ou assister les conducteurs de manière automatisée en cas de danger. La voiture deviendra dans un futur proche une plateforme de service : Car as a Service (CaaS). La start-up Pack’n drive propose ainsi une solution globale d’assistance via chatbot pour déclarer un sinistre, commander une dépanneuse, prendre rendez-vous avec un garage et un expert, se renseigner sur son contrat auto (expérimentation avec des acteurs de l’assurance).

Pour la MRH, le panel de services est large et englobe la protection et la maintenance de l’habitat, les différents services pour le voyage et les solutions face aux risques cyber croissants. L’assurtech Française Luko asssocie une assurance MRH avec un dispositif IA et des boitiers connectés pour prévenir des différents risques domestiques. La start-up a déjà convaincu plus de 10.000 particuliers avec 1.100 foyers équipés de solutions IoT.

Le radar ci-dessous regroupe différents services proposés par les assureurs / assurtech les plus actifs dans le « Beyond Insurance » sur le marché Français :

Les assureurs occupent une place de choix sur ces lignes d’activités avec une expertise sectorielle marquée et par conséquent une compréhension approfondie des enjeux et des attentes clients. Dans cette logique, les assureurs ne couvrent plus seulement leurs clients en cas d’accident mais leurs proposent des dispositifs d’accompagnement préventifs, des solutions connectées et des services disruptifs.

Quelles stratégies pour les assureurs ?

Le rôle des assureurs dans les écosystèmes de services

Dans une logique d’accompagnement de l’assuré tout au long du parcours client, la mise en place d’alliances avec des partenaires (géants de la tech, OEM, assurtech) reconnus pour leurs expertises (analytics, innovation, agilité), sera essentielle pour les assureurs.

Plusieurs initiatives soulignent la convergence des assureurs vers ce modèle de partenariats afin d’offrir à l’assuré des innovations « as-a-service » en capitalisant sur des solutions spécifiques pour les intégrer à des services plus larges.

Par exemple, l’essor du modèle préventif dans l’assurance a été nettement accéléré par la démocratisation des solutions IoT appliquées à différents usages (coaching sportif, conduite responsable, risques MRH…).

Au sein de ces écosystèmes, la principale différence entre les assureurs et les assurtech, réside dans la globalité des solutions offertes. Alors que les assurtech proposent dans la plupart des cas des services spécifiques couvrant des besoins précis, les assureurs proposent des solutions plus globales pour accompagner les assurés tout au long du parcours client.

L’importance de la donnée client

L’essor de ces services innovants, en lien avec la digitalisation des marchés, est une opportunité immense pour les assureurs afin de collecter systématiquement de nouvelles données et acquérir une connaissance client approfondie. La compréhension des nouveaux usages clients permettra aux assureurs, à terme, d’affiner leurs offres de produits d’assurance et de services « beyond Insurance ».

La montée en puissance des écosystèmes de services illustre l’interconnectivité grandissante des différentes industries notamment avec la mise en place de marketplaces.

En entrant dans ce schéma d’écosystème, les assureurs doivent définir leur stratégie de distribution afin de capitaliser sur les données clients. En interagissant directement avec les assurés, avec un contrôle direct des différents interfaces clients, les assureurs seront en mesure de tirer parti de la data afin d’adapter leurs offres aux attentes clients. Afin de multiplier les points d’entrées, les assureurs pourront s’appuyer sur à la fois leurs plateformes clients in-house et des marketplaces plus larges. Reste à définir leur rôle au sein de ces marketplaces afin de pouvoir au mieux capter la data client et ainsi se forger des convictions sur les nouveaux usages et ensuite les modèles à adopter.

Un modèle à pérenniser financièrement

La question de la pérennité financière de ce type de modèle est un sujet complexe dans la mesure où le développement de ces nouveaux services est assez récent.

Pour les assureurs, la captation de nouveaux clients et l’amélioration de l’expérience utilisateur sont-elles des raisons suffisantes pour justifier des coûts significatifs liés au développement de ces écosystèmes ?

Face à des coûts trop importants, on pourrait imaginer que les assureurs prélèvent des commissions pour la recommandation de fournisseurs (d’autres industries) dans leur propre écosystème. Afin de générer une nouvelle source de revenus, une alternative consisterait à monétiser ces services, en faisant payer directement l’assuré pour l’utilisation d’un service ou en augmentant ses cotisations d’assurance. En revanche, si les assurés expriment un intérêt particulier pour ces services innovants, sont-ils pour autant prêts à payer pour de tels services ? L’avenir nous le dira.

Conclusion

Le secteur de l’assurance connaît actuellement de profondes mutations avec l’émergence des assurtechs qui tendent de plus en plus à surmonter les obstacles à l’entrée. Aussi, le peu de différenciation entre assureurs et leurs offres , pousse ces derniers à s’adapter ; afin de capitaliser sur la digitalisation des marchés et les nouveaux usages des consommateurs pour répondre à ces enjeux.

Les assureurs sont en train de se tourner vers de nouveaux marchés avec des initiatives variées pour répondre aux attentes des consommateurs et ainsi passer d’un rôle de payeur à celui de partenaire. La démocratisation de ces services auprès des assurés, permettra aux assureurs de renforcer leur compréhension des nouveaux usages clients et ce, grâce à la captation de nouvelles data clients.

A terme, en tirant parti de ces données clients, les assureurs seront en mesure de se positionner sur le modèle à adopter tout en tirant parti de la force de leurs réseaux existants pour mettre en place des offres de bout en bout et se différencier. Dans un avenir proche, l’avenir de l’assurance ne se limitera plus au modèle assurantiel tel qu’on le connaît. La réelle différence entre les acteurs assurantiels se fera, non plus en termes de produits ou de services proposés, mais en termes d’expérience client dans sa globalité.